安全的股票配资平台 华泰 | 宏观:联储下调eSLR会增加美债需求吗?

发布日期:2025-07-04 22:50 点击次数:150

炒股就看金麒麟分析师研报安全的股票配资平台,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点 ]article_adlist-->概览:联储如期通过下调增强型补充杠杆率(eSLR)提案,美国系统重要性银行的eSLR预计平均下降1.4个百分点。由于本次调整与6月18日披露信息基本一致,美债市场对此反应相对平淡。本次调整的作用更多是提高美债市场流动性的韧性,虽然理论上能够释放银行扩表空间,但由于并没有改变SLR规定中对美债风险权重的规定,银行扩表增持美债意愿相对较弱。向前看,我们预计当前版本提案将在三大监管机构较快通过,进入60天的公开评论期,考虑到监管机构与业界意愿,不排除美国银行领域去监管进一步深化,将美债等低风险资产从SLR中豁免,而后者对美债需求的增量效应将更为显著。虽然通过放松银行监管和推进稳定币发行等手段均可能短期增加美债需求和流动性供给,甚至在一定程度上平抑美债供需矛盾,然而,中长期,美国对内财政、对外账户的可持续性仍是美债风险溢价的决定性因素——短期对“创造”美债需求反而可能放大美债长期风险。

6月25日美联储理事会以5:2的比例通过调整增强型补充杠杆率(eSLR)标准的提案,eSLR下降约1.4个百分点,从当前的5-6%降至3.5-4.5%左右。本次修改把针对系统重要性银行(G-SIBs)的eSLR中额外缓冲部分的计算方法由过去固定的“母公司2%、子公司3%”调整为联储“方法一”计算的风险加权资本要求的50%。此前市场一度预期监管机构可能会将美国国债或准备金从SLR的计算中剔除,但本次仅降低G-SIBs的eSLR,与巴塞尔III的框架更加一致,不过,联储在公告中亦将国债从SLR分母中剔除作为额外修改措施征询公众意见。本次修改eSLR计算方法如果生效则有助于部分缓解银行资本压力,增强大型银行在国债市场的做市能力,提高国债市场流动性,还可能边际提高大型银行的信贷能力。

增强型补充杠杆率(eSLR)是适用于美国全球系统重要性银行(G-SIBs)的监管指标。2008年全球金融危机后,各国监管机构引入补充杠杆率(SLR)指标,即银行一级资本相对于其总杠杆敞口(包括表内资产和表外特定的风险项)的比例,其中总杠杆敞口包括资产负债表内全部资产、衍生品敞口(含未来潜在风险)、有担保证券融资交易(如回购)敞口以及表外承诺。2018以来,所有资产超过2,500亿美元或表外敞口超过1,000亿美元的银行控股公司需满足不少于3%的SLR要求。美国八家G-SIBs及其受监管子公司,需要满足额外的资本缓冲,即增强型补充杠杆率(eSLR)标准。在满足SLR 3%的基准要求之上,G-SIBs母公司及其子公司需要额外增加2%、3%的资本缓冲,即eSLR将分别达到5%(3%+2%)、6%(3%+3%)(图表1-2)。

联储计划降低eSLR的要求,释放一级资本约130亿美元,eSLR从5-6%平均下调1.4个百分点。此前,G-SIBs母公司和子公司的eSLR分别为5%、6%,本次修改将两者统一为“3%+0.5×方法一”。方法一是根据巴塞尔委员会提出的G-SIB风险加权资本评估方法进行计算,包括银行总规模、金融互联性、跨境业务、可替代性以及复杂性等五个指标,对应0-3.5%的附加资本要求。本次调整后将导致eSLR的额外缓冲部分由2%、3%的固定标准转换为0-1.75%的动态区间。虽然G-SIBs母公司和子公司eSLR得到了统一,但是不同银行eSLR将存在差异。根据联储公告,本次调整理论上能够降低G-SIBs控股公司层面约130亿美元的一级资本要求,平均降低eSLR 1.4个百分点 [1],使得G-SIBs(包括存款和交易性子公司)获得3.2万亿美元的空间用于购买美国国债[2] ,但这只是新增“空间”,实际增量仍高度取决于银行自身意愿。

SLR以及eSLR被认为抑制银行做市意愿,降低国债市场流动性:现行SLR计算中把国债的风险权重与其他更高风险的贷款相同,不利于银行持有国债。特朗普政府期待通过SLR改革增加国债需求,从而降低国债收益率。美国财长贝森特表示,当前SLR实际上是在“惩罚”银行持有美国国债,如果能够减少SLR的约束,一些估算显示,收益率可能下降数十个基点。SLR限制银行在国债市场的做市能力,降低国债市场流动性。2008年后,随着对银行金融监管的加强,对冲基金逐步取代银行成为国债市场流动的提供者,而对冲基金不直接被联储监管,在危机的时候存在较强的顺周期行为。2020年3月美国国债市场遭遇严重的流动性危机(dash for cash),部分原因就是因为承担市场流动性提供者的对冲基金,在风险偏好下降的环境下,自身流动性需求上升,不愿意继续承担流动性提供者的角色。

调整eSLR是特朗普去监管议程中的一项。美国财政贝森特在2025年3月的演讲[3]中指出,美国大银行受到过度监管的拖累,银行监管应该匹配当前经济需求;大型银行增强型补充杠杆率(eSLR)不再是一个最低兜底要求,而变成了银行经营的约束性限制。联储公告显示,在2021年第二季度至2024年第四季度期间,补充杠杆率要求(SLR)平均在60%的时间内是八家全球系统重要性银行(GSIBs)中七家的一级资本的约束性要求(即成为“binding constraint”)[4]。贝森特承诺,特朗普政府将会适当监管银行(即减少监管)。

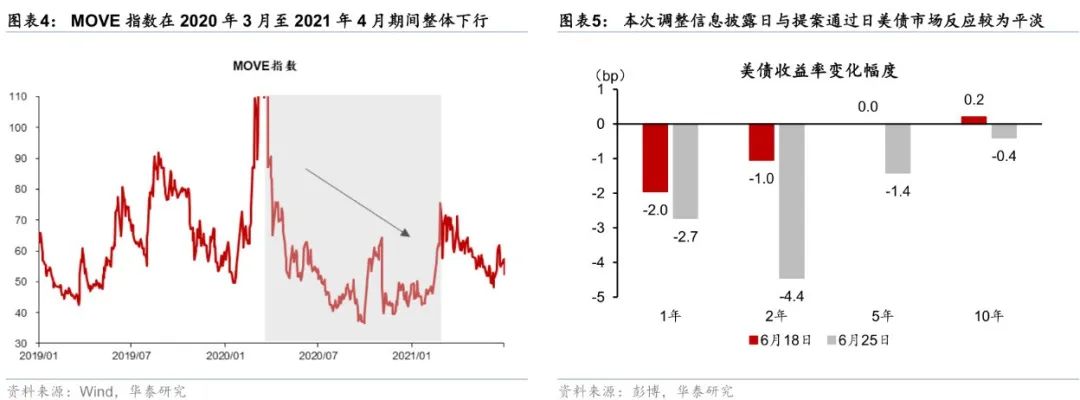

市场普遍认为,调整SLR有助于边际改善国债市场流动性,温和提振信贷需求。SLR被认为限制了银行在国债市场做市的能力和意愿,调整SLR将有助于改善国债市场流动性。例如,2020年3月美国国债市场遭遇流动性危机时,联储宣布于2020年4月1日起暂时剔除(2021年3月31日结束)美国国债和准备金的SLR要求,这意味着银行持有的美国国债将不计入其SLR的计算。这一政策有效提高了银行的SLR,释放了可用于持有美国国债和增加交易活动的资产负债表空间。根据波士顿联储的测算[5] ,临时剔除SLR要求导致SLR中位数提高了1个百分点以上,推动美国国债市场流动性的好转,例如MOVE指数在这段时间下整体下行(图表4)。此外,利用一级交易商每周头寸、交易额和交易收入数据,波士顿联储的研究还发现,SLR变动1个百分点,一级交易商国债头寸增加10%,交易额增加7%,利润率降低10个百分点[6] 。摩根大通董事长杰米·戴蒙也在今年一季度业绩电话会中表示,SLR改革能够促使银行更多从事中介活动,缩小价差,增强市场流动性,也减少了在市场流动性恶化时联储必须进行干预的压力[7]。

由于市场有所预期,本次调整对美债收益率的影响较为温和。6月18日调整eSLR消息披露以及6月25日提案通过,美债市场反应较为温和,美债收益率下行幅度较为有限(图表5)。目前的改革只是下调eSLR,虽然理论上调整eSLR能够释放一定的购债空间,但银行业人士表示,受限于国债市值计价与利率风险[8] ,银行额外增持美债意愿不强。此外,截至2025年5月,大型银行[9]持有的美国国债为1.5万亿美元,同期市场化美债存量的28.6万亿美元,占比仅为5.2%,即使增加购买,银行也并不是最重要的边际购买者,即使增加国债购买,规模以及对收益率的影响也较为有限。

由于不对信贷扩张构成紧约束,eSLR调整对银行信贷增速的直接影响可能较为温和。与国债类似,银行信贷也会占用资本金,因而eSLR下调理论上能释放资产负债表空间,从而推动银行信贷增长。但与国债类似,eSLR调整对银行信贷增速的推升作用也可能较为有限。背后的原因是,eSLR对银行信贷扩张不是紧约束,而风险加权资本要求(RWA)对信贷扩张的约束相对更大。例如,在RWA的计算中,房贷、企业贷款的风险权重是50%和100%,而国债为0%。如果只是调整eSLR,RWA仍可能制约银行信贷增速。

往前看,在SLR计算中剔除美国国债或为进一步放松银行监管的方向,这一举措对美债购债空间和美债市场流动性的影响更为直接。

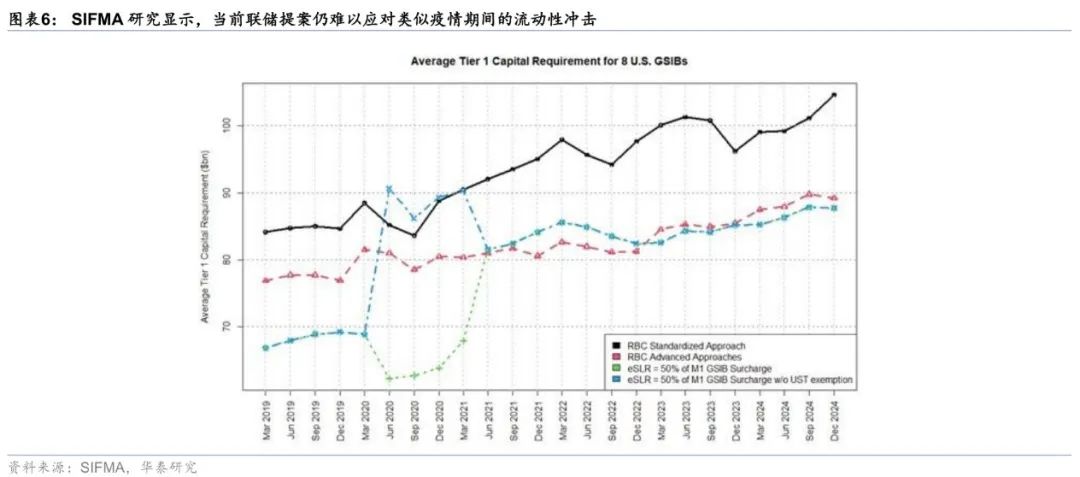

eSLR效果仍有待验证,联储与业界仍有一定意愿推动在计算SLR时剔除美债。本次联储公告以及联储负责监管的副主席鲍曼的讲话中均提到将美债剔除出SLR作为额外措施将一同征求公众意见,并计划于下月召开会议,讨论更加广泛银行监管改革;业界游说团体银行政策研究所认为此次调整能够“提高银行系统向美国国债市场提供关键流动性的能力,但仍需要进一步行动提高银行融资能力”[10] 。研究显示,只调整下调eSLR,但不剔除美债,银行面对冲击时流动性压力仍会显著上升。SIFMA(2025)对2019年-2024年间不同的SLR调整标准与对应的资本金要求变化进行分析发现[11],即使将eSLR缓冲部分调整为目前提案的“方法一×50%”,银行资本金要求也会在2020年3月流动性冲击时期快速攀升,甚至超过了按照标准方式计算的RWA要求(图表6)。因此,下调eSLR的实际效果仍有待验证。

如果在SLR计算中剔除美债,对提振美债需求、增强美债市场流动性的影响或较为直接。SIFMA研究显示,剔除美国国债将额外释放SLR空间3.9-5.5个百分点,显著高于本次的1.4个百分点。截至 2024 年 12 月,剔除交易持有美债(平均 810 亿美元)可使银行SLR 提高 3.9 个百分点;若剔除所有持有的美债(平均 2227 亿美元),银行SLR 将提升 5.5 个百分点,相较本次的1.4个百分点的调整幅度明显扩大[12]。历史数据表明,2020年3月的临时剔除或推动银行额外增持约3500亿美元的美债。2020年初疫情冲击下,美国国债市场出现流动性紧张,美联储在2020年4月宣布临时剔除SLR对美国国债和美联储超额准备金的计入。在2020年全年 ,美国八大G-SIBs的国债持有规模同比增长42%,总计从2019年底的约8,400亿美元增至2020年底的约1.19万亿美元[13]。

向前看,本次eSLR的修改落地或仍需数月时间;考虑到监管机构与业界意愿,不排除美国银行领域去监管进一步深化,将美债等低风险资产从SLR中豁免。根据监管流程,新的eSLR规则需要60天的公开征求意见期,经过审查和修改后,才能够最终形成规则,落地和实施也通常会有一段时间,因而eSLR的真正落地可能还需要数月。不过,负责eSLR的修订的三家监管机构——联储、联邦存款保险公司(FDIC)以及货币监理署(OCC)整体态度积极,三大监管机构均已通过当前版本提案,从而进入60天的公开征求意见期。此外,研究显示在此期间[14],业内人士的意见会对最终规则产生明显影响,考虑到目前美国银行界对国债或者至少交易性国债从SLR计算中剔除有一定意愿,不排除会将其纳入最终版本。

虽然通过放松银行监管和推进稳定币发行等手段均可能短期增加美债需求和流动性供给,甚至在一定程度上平抑美债供需矛盾,然而,中长期,美国对内财政、对外账户的可持续性仍是美债风险溢价的决定性因素——短期对“创造”美债需求反而可能放大美债长期风险。短期来看,放松银行监管以及推动稳定币发行可能一定程度提振对美债的需求,增强美债市场的流动性,短期缓解美债面临的供需矛盾。但是,中长期看,美国对内财政维持扩张态势,例如6月29日美国参议院通过了以51:49票通过了“大而美”法案的程序性投票(Motion to Proceed), 该版本在参议院通过的概率进一步上升,预计未来十年将额外推高美国财政赤字4万亿美元以上,超过此前的众议院版本。此外,美国对外经常账户的持续性问题仍然未能得到解决。从中长期的角度看,财政持续性以及经常账户持续性意味着美债风险溢价易上难下。

风险提示:监管放松对美债流动性影响不及预期,eSLR调整落地速度不及预期。

图表

[1] https://www.federalreserve.gov/aboutthefed/boardmeetings/files/leverage-ratio-memo-20250625.pdf

[2] https://www.federalreserve.gov/aboutthefed/boardmeetings/files/frn-leverage-ratio-20250625.pdf

[3] https://home.treasury.gov/news/press-releases/sb0045

[4] https://www.federalreserve.gov/aboutthefed/boardmeetings/files/frn-leverage-ratio-20250625.pdf

[5] https://www.bostonfed.org/publications/current-policy-perspectives/2025/relaxing-dealers-risk-constraints-can-make-treasury-market-liquid.aspx

[6] 一级交易商作为做市商利润来自国债买卖中的Bid-Ask spread,利润率下降意味着bid-ask spread收窄,而bid-ask spread是市场流动性的重要度量,bid-ask spread收窄意味着国债市场流动性的改善。

[7] https://www.fi-desk.com/jp-morgan-leads-q1-trading-results-dimon-calls-for-deregulation/

[8]

https://www.reuters.com/sustainability/boards-policy-regulation/fed-unveils-proposal-ease-bank-leverage-requirements-2025-06-25/?utm_source=chatgpt.com

[9] 较G-SIBs(8家)口径更宽,美国约有20-30家大型银行

[10] https://www.ft.com/content/4c347075-242b-42c4-b27e-81c287d13a8d

[11] https://www.sifma.org/resources/news/blog/reforming-leverage-ratios-is-critically-necessary/

[12] http://sifma.org/resources/news/podcasts/rethinking-leverage-ratios-why-us-treasuries-should-be-exempt/

[13] https://www.risk.net/risk-quantum/7961190/slr-relief-for-treasuries-would-lift-median-banks-ratio-by-57bp#:~:text=by 57 basis points, with,the most from the change

[14] https://regulatorystudies.columbian.gwu.edu/measuring-impact-public-comments

文章来源

本文摘自2025年6月29日发布的《联储下调eSLR会增加美债需求吗?》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PHD SAC No. S0570525010001 | SFC BWA860

赵文瑄 联系人 SAC No. S0570124030017

关注我们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明 ]article_adlist-->▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist-->(转自:华泰证券研究所)安全的股票配资平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP